- 基礎編

- はじめに準備しておくこと

2014年9月4日

投資の期間を考えておこう

- ページのまとめ

-

- 1990年のバブル崩壊後、日本の株式市場はずっと右肩下がりである

- 「株を買ってずっと持っておくまま」という長期投資はおすすめしない

- ライフステージごとに、投資期間を考える

投資の時間を意識しよう

投資においては、目標とあわせて、時間を意識することも非常に大切です。投資と時間については、次の2点を意識しましょう。

1点目は、「人生は有限である」ということです。

2点目は、「相場は、自分の都合では動かない」ということ。

(この2点目については「投資成果の数値目標を考えておこう」で説明します。

「長期投資」の長期ってどれくらい?

1点目に関して、よく次のようなことが言われます。 「株式投資は、経済全体の成長や、その中での企業の成長に投資するものなのだから、長期で保有して成長を待てば、必ず株価も上昇します。そのため、株は長期でじっくり持つのが有利です」

長い目でみれば、おそらくこれは正しいと思います。ただし、その「長い目」というのが、どれくらいの長さなのかについては、考えておく必要があります。

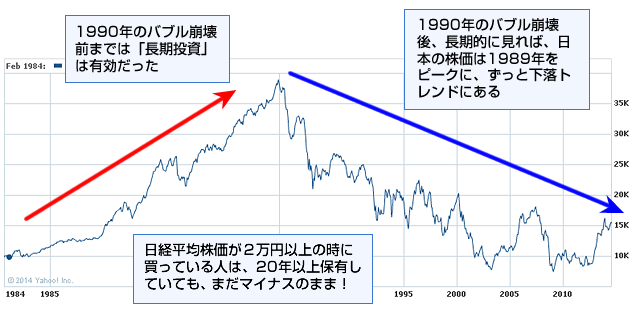

日経平均株価を見ると、1989年に、38915.87円の最高値(終値)を記録しました。この最高値付近で買った人は少ないでしょうが、日経平均が3万円を超えている時に株を買っていた人はたくさんいたはずです。

1988年~1992年くらいまで、日経平均株価はおおむね2万5000円以上でしたら、日経平均株価が2万5000円以上の水準で株を買っていた人は、もっとたくさんいたことでしょう。

しかし1993年以降、20年以上にわたって、日経平均株価が2万5000円を超えたことは、ただの一度もありません。つまり、株式市場の平均で見ると、1988年~1992年の間に株を買ってずっと持っていたら、20年以上たった今でも、損をしたままという現実があります。

- 30年間の日本の株式市場

もちろん、個別の銘柄で見れば、この間に大きく上げた銘柄もあります。また、ずっと高い配当金を出していた銘柄なら、20年間の配当金だけでもかなりの額になります。しかし、あくまで市場の平均で見た話では、20年の長期投資の結果は、損失で終わっています。

40年後に成果が出る投資ができますか?

この先、10年後、20年後には日経平均株価が過去最高値を抜くかもしれません。しかし、私たちの人生は有限です。人生の残り時間は人によって異なりますが、平均寿命が80歳だとして、30歳の人ならあと50年、50歳の人ならあと30年が平均的な「残り時間」ということになります。投資は、その有限の人生の中で考えなければなりません。

もし本当に長期投資が有利、だとしても、30年も40年もの時間軸で考えるのは、あまりにも長すぎるのではないでしょうか。つまり、「長期投資」「長期保有」という言葉は、一見説得力がありますが、その実際には、十分に注意しなければならないということです。

ライフステージ別、運用期間と利回りの目標

では、具体的にどのくらいの期間を目標とすればよいのでしょうか。

これはもちろん、あなたのライフステージ(年齢、家族構成)によって異なりますので、ここではサンプルを示します。

(1)20~35歳くらいまで

20~30代中ごろまでの方は、まだ先が長いため、長期で運用が可能です。この場合は(きりのいい数字で)20年をひとつの目安にしてみるといいでしょう。

ただし、上で見たように、漫然と「長期保有」と考えるのはよくあります。20年の期間であれば、それを5年ごとの4つの期間に区切って、投資の内容を見直していくのです。5年たてば、結婚、出産、あるいは転職などで、人生の状況が変わることも考えられます。お金の必要状況も変わってくるでしょう。

たとえば、最初の5年は安全重視(投資経験を積む)で利回り5%目標、次の5年は利回り10%目標、次の5年は20%目標、などと、5年ごとの投資の目標も見直していきましょう。5年と言っても、長い時間なので、その中で1年ごとに目標を立てて、成果を見直していきましょう。

(2)35~50歳くらいまで

収入も増えますが、一般的には子どもの進学、住宅の購入など、大きなお金がかかる時期です。投資については、10年をひとつの目安にして、(1)のパターンの方よりは安全な運用を心掛けるべきでしょう。10年を通じて、10%の平均利回りを1つの目標とするのがよいでしょう。

(3)50歳~

50代になると、会社勤めのかたなら定年退職が視野に入ってきます。投資の期間としては、定年時をひとつの目標にするといいでしょう。20~30代の場合と異なるのは、大きな失敗をしてしまうと、時間的にリカバリーがしにくい点です。そのため、やや利回りは低くなっても、より安全な投資を心がけましょう。目標利回り5~10%の間で、安全性を第一に考えた投資を行いましょう。

(4)定年退職後

定年退職時には、まとまった退職金がもらえる方も多いでしょう。この資金は老後の生活のために残しておくべきものですから、まずは安全性を第一に考えるべきです。また、人生の残り時間も少なくなってきます。一般的にいえば、こういった資金は、株式投資での運用は避けた方がいいでしょう。利回りは低くても、国債などの安定資産で運用すべきです。