- 基礎編

- 証券会社に口座を開こう

2014年8月21日

NISA口座を理解しよう(1)NISA口座の基本的なしくみ

- ページのまとめ

-

- NISAとは、100万円までの投資資金の利益に対して、一定期間非課税となる制度

- NISA口座は、通常の証券口座とは別に開設しなければならない

- NISA口座では、投資金額、投資期間などさまざまな制限がある

NISAとはなにか

「NISA」とは、「少額投資非課税制度」のことです。この言葉を分解してみると、NISAの特徴がつかめます。

- 「少額」=年間100万円までの元本金額が対象となる

- 「投資」=株式投資、投資信託などの購入に適用される

- 「非課税」=株の配当金、売却利益、投資信託の分配金などへの課税がゼロになる

すでに説明したとおり、株の利益や配当金には税金が課税されるのが原則です。その課税額は、2013年までは10%だったのですが、2014年から20.315%に増税されました(元に戻されただけなのですが)。

これでは、投資をする人が減るかもしれません。そこで増税と引きかえに、「少額の投資は、一定期間だけは非課税にして、税金を特別にサービスしてあげよう」という制度がつくられました。これがNISAです。

できたての制度だから、変更には要注意

NISAは2013年から導入されたまったく新しい制度です。そのため、まだ試行錯誤の面があり、制度が変更になる可能性があります。

実際、導入当初は、「一度ある証券会社にNISA口座を開いたら、その後、証券会社を変更できない」という制度でした。しかしこれではあまりにも不自由です。そのため、2014年からこの制限は撤廃されました。

本記事執筆時点でも、上限金額のアップ、子どもNISAの創設、など、さまざまな制度の改革が検討されています。これらの点には注意してください。

NISA口座は、通常の口座とは別に開く必要がある

NISAは、現在のところ特別措置なので、通常の証券口座とは別に「NISA口座」を開く必要があります。ただし、通常の口座を開かずに、NISA口座だけを作ることはできません。

通常の証券口座(証券総合口座)の一部として、NISA口座が作られるイメージです(申込み自体は、通常口座とNISA口座を同時に行うこともできます)。

配当金の受取方法に注意

「口座開設後にやること(2)配当金受取方法を選択する」で説明しましたが、現在、配当金の受取方法は3種類から選べます。NISA口座での配当金非課税を利用するには、このうち「株式数比例配分方式」という方法にしなければなりません。

他の方法にすると、配当金から税が源泉徴収されてしまい、せっかくのNISA口座のメリットがなくなってしまうので、特に注意してください。

NISAの制限(1)投資金額

導入理由はともあれ、税金がゼロになるというのはとってもお得!であることは間違いありません。ただし、NISA口座は、税金がゼロになるというメリットがある反面、大きく2つの点での制限があります。1つは投資金額の制限、もう1つは投資期間の制限です。

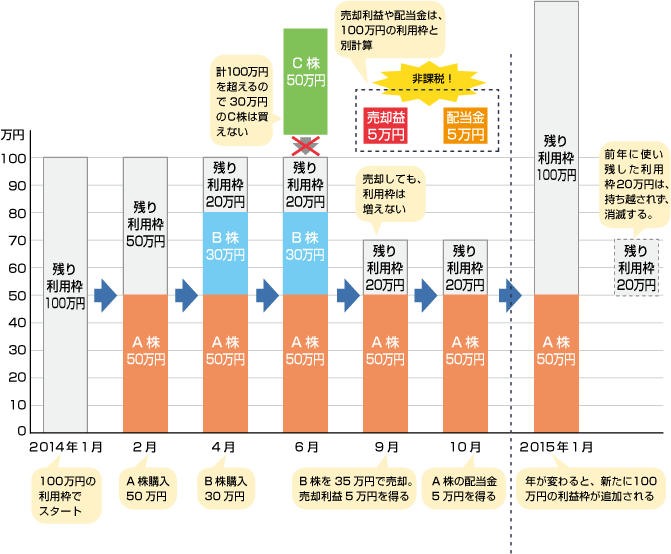

まず、投資金額の制限についてですが、NISA口座を利用できるのは、1年間に合計100万円までの投資金額だけです(手数料は除く)。

1年間に合計100万円を超える金額の元本を購入できません。また、特に注意しなければならないのは、売却した分の金額は、その年中の非課税利用枠としては使えない、という点です。

そして、年が変わると、新たに100万円の投資枠が追加されます。もし前年に使い残した投資枠があっても、その金額分は使えません。以上をまとめた投資例でみると、次の図のようになります。

- NISAのしくみ

NISAの制限(2)投資期間

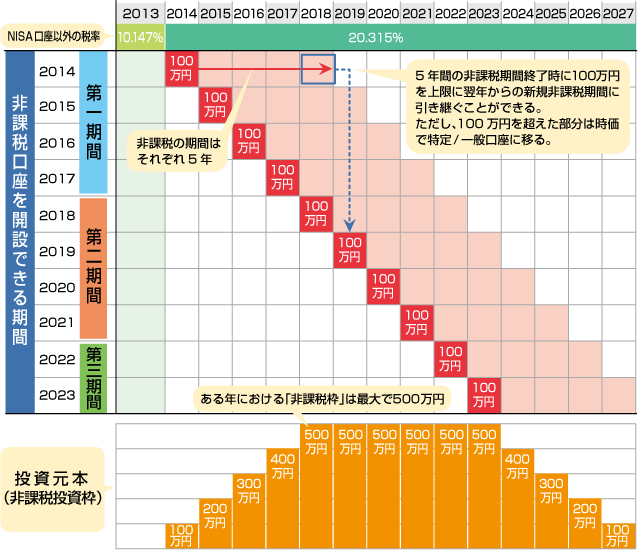

NISA口座のもうひとつの制限が期間です。そこには2つの意味があります。

- NISA制度自体で新規に投資できる期間は、2014年から2023年までの10年間

- NISA口座で購入した株は、最大5年間非課税扱いされる。(ただし、その5年間の終了後に、100万円を上限に、翌年からの新規非課税期間に引き継ぐことができる

上記をまとめたのが、下の図です。

- 図表4-7-2

新規で購入できるのは2023年までですが、それを5年間、非課税枠で保有できるので、結局2027年まで保有できるということになります。