- 基礎編

- 株の売買注文のやり方

2014年8月21日

株が売れたら、ここをチェック

- ページのまとめ

-

- 株を売った後も、当日約定一覧や取引報告書を確認する

- どれくらいの利益または、損失になったのかを計算する

- 1年間の株取引の最終的な結果は「年間取引報告書」にまとめられる

株売却後のチェック事項(1)管理画面や報告書で約定内容の確認

株を売った場合も、買ったときと同じように、約定の内容を確認しましょう。確認の仕方も、買ったときと同様に、取引ごとに送られてくる「取引報告書」や、証券会社のホームページの「当日約定一覧」などで確認できます。

「銘柄名」「売買区別」「数量」「価格」「手数料」など、自身が注文した内容と食い違いがないか確かめましょう。

取引報告書については、「株が買えたら、ここをチェック」をご覧ください。

株売却後のチェック事項(2)損益を確認

取引報告書には、その売却によっていくらの損益が生じたのかは、書かれていません。そこで、損益は自分で計算しなければなりません。

(1)売却した株をいくらで取得したかを確認しておきます。証券会社のホームページで「保有株式」のページを見ると、持ち株をいくらで取得したか、「平均取得価額」が表示されています。

「保有株式」のページは自身の持ち株を確認するためのもので、証券会社によって「預かり残高一覧」などと名称が異なります。「平均取得価額」は約定したときの株価に手数料などを加味した総金額を指します。証券会社によっては「平均購入単価」などと名称が異なります。

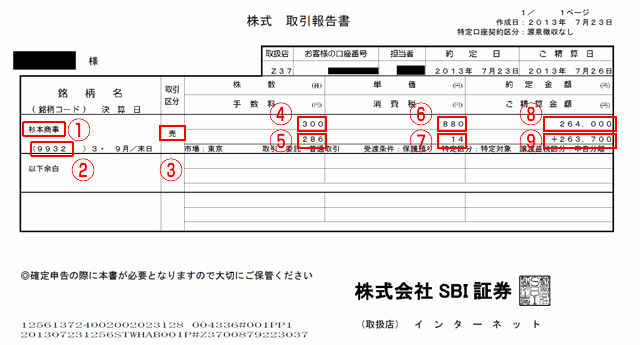

(2)次に、売却したあと送付される取引報告書を確認します(図は、SBI証券の取引報告書の例です)。

- 取引報告書

<9>「ご精算金額」が株を売った結果、受け取った金額です。この金額から、先の「平均取得価額」に「取引した株数」をかけた金額を引きます。これで利益(損失)の額がわかります。

この図の例ですと、売ったときの精算金額は263,700円、仮に平均取得価額(買った時の株価に手数料などを加味したもの)が1株あたり800円だとすると、

263,700円 - 800円(平均取得価額)× 300株(売った株数)

= 263,700円 - 240,000円

= 23,700円

利益は23,700円となります。

株購入後のチェック事項(3)そのほか定期的に送られてくる報告書にも目を通そう

証券会社から送られてくる報告書は、下表のようにいくつかの種類があります。

| 報告書の名前 | 内容 | 送付タイミング |

|---|---|---|

| 取引報告書 | 個々の取引の内容について記載したもの | 取引ごと |

| 取引残高報告書 | 証券会社の口座に預かり金(現金)や株がどのくらいあるか示したもの | 原則として3カ月に1回 |

| 年間取引報告書 (特定口座のみ) |

1年間の取引をまとめて、収支を計算したもの。特定口座の場合のみ送られてくる | 1年に1回 |

取引残高報告書は、証券会社の口座に預かり金(現金)や株がどのくらいあるか示したものです。「評価金額合計」がいま、口座にある資産の合計額になります。

資産の増減は、その下の「取引明細」の「預かり金の増加」「預かり金の減少」を見るとわかります。

年間取引報告書は、一年間の取引をまとめたもので、特定口座の場合のみ送付されます。売買に関する損益は「譲渡にかかる年間取引損益」の欄の「差し引き金額(合計)」に記載されています。 配当を受けた場合は、その下の「配当等の額」の欄をみると、支払われた配当の額がわかります。とくに、株の損益について確定申告をする人は、この書類の添付が求められますので、大切に保管しましょう。

年間取引報告書は特定口座「源泉徴収なし」の場合、税務署に提出

前項で触れた通り、口座の種類には特定口座と一般口座があります。また、特定口座には「源泉徴収なし」と「源泉徴収あり」の二つがあります。自身の口座がどれかは、証券会社のホームページの口座情報をみるとわかります。

税務申告は、特定口座の「源泉徴収あり」を選択している場合は不要ですが、それ以外、特定口座の「源泉徴収なし」や一般口座の場合は申告が必要です。

申告に関して、特定口座の「源泉徴収なし」の場合は、「年間取引報告書」を税務署に提出することで、原則、簡易な確定申告で済みます。

一般口座の場合は、自身で損益計算し計算明細書を作成して申告します。

| 口座区分 | 確定申告 | 備考 | |

|---|---|---|---|

| 特定口座 | 源泉徴収あり | 不要(申告しても可) | |

| 源泉徴収なし | 必要 | 「年間取引報告書」による簡易な確定申告 | |

| 一般口座 | 必要 | 自身で損益計算し計算明細書を作成 | |